Eylül ayı başında Pekin’de düzenlenen Şanghay İş birliği Örgütü (SIO) toplantısı sırasında Çin ile Rusya arasında imzalanan üç anlaşma doğal gaz ve LNG piyasası dinamiklerinde deprem yaratma potansiyeli barındırıyor. Her nedense, böyle önemli bir konu sanki kulak arkasına itiliyor gibi bir hava hissediyorum ana akim medyada. İşte bu yüzden, Gündem Enerji okurlarıyla konu hakkındaki görüşlerimi paylaşmak istedim. Deprem geliyor mu yoksa boşuna mı endişe yaratılıyor kararını siz verin.

SIO toplantısından hemen önce Gazprom, Moğolistan ile Ulan Batur’un Sibirya’nın Gücü-2 boru hattı projesindeki rolünü doğrulayan bir mutabakat zaptı imzalamıştı. Akabinde 2 Eylül’de, Gazprom CEO’su Alexey Miller, boru hattını inşa etmek için Çin’in CNPC şirketi ile “yasal olarak bağlayıcı bir mutabakat zaptı” imzalandığını söyledi.

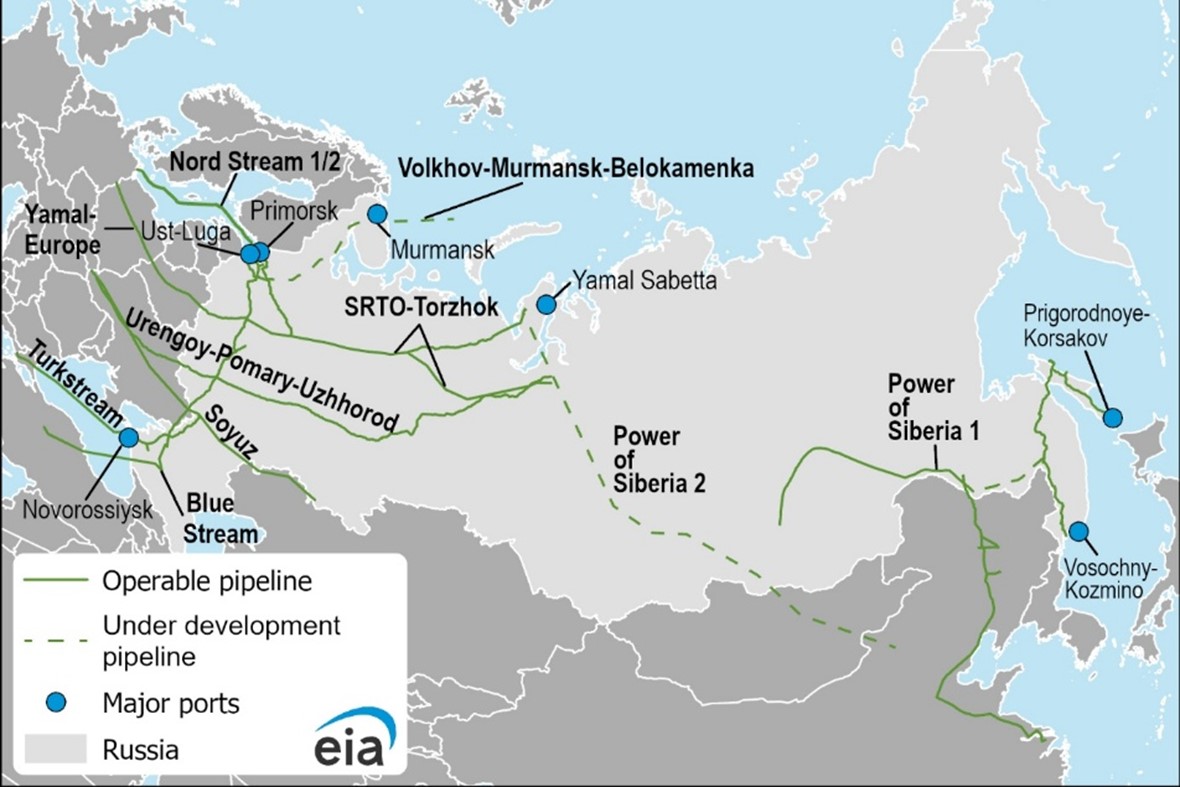

Bildiğiniz üzere, Sibirya’nın Gücü-2 doğal gaz boru hattı projesi, Batı Sibirya’dan Kuzey Çin’e Moğolistan üzerinden yılda 50 milyar metreküp (bcm) gaz tedarikine hizmet için inşa edilmesi planlanan ve yıllardır konuşulan bir proje.

Bunun yanında Rusya ile Çin arasında iki ayrı gaz anlaşmasının daha yapıldığı belirtildi. Birincisi, Sibirya’nın Gücü-1 boru hattından Çin’e yapılan gaz sevkiyatının yıllık 38 bcm’den 44 bcm’e çıkarılması ile ilgili. Anti parantez belirtelim ki, Aralık 2019’da faaliyete geçen bu hat tam kapasiteye bu sene ulaşacak. İkincisi, hâlihazırda inşa aşamasında olup 2027 yılında devreye alınması beklenen Uzak Doğu hattından yapılacak sevkiyatın (Rusya’nın Uzak Doğusundaki Sakhalin Adası’ndan) yıllık 10 bcm’den 12 bcm’e çıkarılması ile ilgili.

Yani bu üç anlaşma ile Rusya’dan Çin’e gönderilmesi planlanan gaz miktarının 68 bcm arttırılması hedefleniyor. Diğer bir deyişle, eğer bu hedeflere ulaşılırsa Rusya’dan Çin’e boru gazı hacmi yıllık 106 bcm’e çıkacak.

Gaz anlaşmalarının yanında bir de petrol anlaşması yapıldı. Petrol anlaşması Rusya’dan Çin’e Kazakistan üzerinden boru hattıyla satılan ham petrol miktarının yıllık 10 milyon tondan 12.5 milyon tona çıkarılmasını içeriyor.

Derken 4 Eylül’de, Rus şirketi Novatek yaptırım altında olan Arctic LNG 2 projesinden ilk kargonun Çin’e teslim edildiğini belirtti. Eylül sonunda beşinci kargo Çin’e varacak. Konuyu dağıtmamak için bu gelişmelere girmeyeceğim ama hem ticari hem de jeopolitik çerçevede bunun ne anlam taşıdığını tahmin ediyorsunuzdur.

Şüphesiz bu anlaşmalar, özellikle Sibirya’nın Gücü-2 projesi, kafalarda bir suru soru oluşturdu. Bunlardan bazılarını kendi yorumlarımla sizlere aktarayım.

Sibirya’nın Gücü-2 boru hattı projesi için yapılan mutabakat zaptı ne anlama geliyor?

Yapılan duyuru mutabakat zaptının yasal olarak bağlayıcı olduğu yönünde. Halbuki genelde mutabakat zaptının bağlayıcı özelliği yoktur. El sıkışmaları gösteren fotoğraflar eşliğinde verilen iyi niyet mesajlarıdır. Ama, yasal olarak bağlayıcı mutabakat zaptı demekle Çin ve Rusya’nın verdiği mesaj, biz bu yola baş koyduk anlamını taşıdığına işaret ediyor.

Projenin gerçekleştirilebilmesi için şüphesiz bir alım satım anlaşması yapılması gerekir. Burada miktar, fiyat, al ya da öde oranı ve diğer ticari şartların netleştirilmesi lazım ki bunların birçoğu ticari sırdır.

Al ya da öde oranını muhtemelen Çin düşük tutmaya çalışacaktır. Yarı yarıya veya daha azı gibi. Rusya ise tam tersi yüksek tutmaya çalışacaktır %80 gibi. Yani Çin mümkün olduğunca esneklik hedefleyecektir.

Gazın fiyatı konusunda Putin ve Miller şimdiye kadar hep topu taca attı. Putin çoğunlukla “yok efendim rekabetçi olacak, Avrupa ile yapılmış fiyat formüllerine benzeyecek ama bazı avantajlar içerek” gibi ifadeler kullandı. Ne var ki, büyük ihtimalle fiyat Sibirya’nın Gücü-1 anlaşmasındakinden ucuz olacak gibi. “O anlaşmadaki fiyat zaten çok uygundu daha ucuz nasıl olacak ki” sorusuna genelde verilen cevap Rusya iç piyasasına yakın bir fiyat konuşulduğu şeklinde. Belki konutlara uygulanan fiyat olamaz ama sanayi fiyatı civarı neden olmasın? Her hâlükârda fiyat konusunda Çin’in eli oldukça güçlü. Boşuna yıllardır Türkmenistan ve Rusya ile satıcıları birbirine kırdırma politikasını takip etmiyor.

Hadi diyelim fiyat ve miktar konusunda anlaştılar, bu boru hattı ne zaman yapılıp biter ve faaliyete geçer?

Bu soru hakkında benim gibi sahada top koşturmayıp sahanın çevresinde gezinenler ancak bazı kıyaslamalara başvurarak görüşçük belirtebilir. Elimizde Gazprom’un yaptık dediği fizibilite raporu yok.

Daha net olarak hattın uzunluğunu bile bilmiyoruz. Birçok makalede verilen 2800 kilometre anladığım kadarıyla sadece Rusya sınırları içindeki uzunluğu ifade ediyor. Buna 960 km Moğolistan kısmını eklemek gerekir. Bazı kaynaklar toplam uzunluğu 6700 km olarak zikrettiğinden kalan miktar Çin içerisindeki kısmı oluşturur. Görünen o ki Rusya içerisindeki kısmı Gazprom yapacak. Moğolistan ve Çin kısmını herhalde Çin yapar.

Maliyete gelince: Zikredilen rakamlar 14 ile 34 milyar dolar arasında değişiyor. Az buz bir rakam değil. Finansman konusunda somut bir bilgi yok. Herkes yaptığı kısmı finanse eder görüşü şimdilik ağırlıkta olsa da Rusya’nın savaş ve yaptırım kısıtları göz ününe alındığında Çin’in finanse etmesine şaşırmamak gerekir. Panda-tahvil finansmanı da opsiyonlar arasında yer alacak herhalde.

İnşaata gelince: Sibirya’nın Gücü-1 hattını Gazprom yapmıştı. 3000 km hattı 63 ayda bitirmişti. Toplamda 5511 km olan Türkmenistan-Çin boru hattını Çinli CNPC 30 ayda bitirmişti. Yani istenirse Sibirya’nın Gücü-2’nin inşası 5 senede bitirilebilir demek pek abes kaçmaz herhalde.

Çin bu anlaşmalarla neden kendi stratejini sorgular hale getirdi?

Çin’in yıllardır izlediği bir strateji vardı. Yerli üretimi mümkün olduğu kadar arttırmak, belli bir ithalatçıya bağımlılığını arttırmamak ve boru gazı ile LNG ithalatı arasında bir denge sağlamak. Eğer Rusya ile yapılan gaz anlaşmaları gerçekleşirse bu strateji haliyle değişecek.

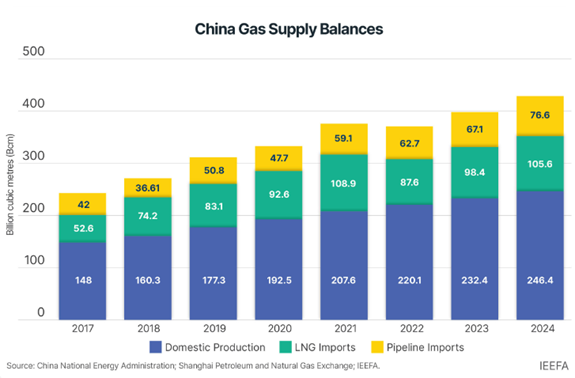

Şöyle ki: yerli gaz üretimini artırmasına rağmen, Çin’in gaz ithalatı tırmanmaya devam ediyor. Geçen yılki ithalat (yaklaşık 430 bcm) toplam gaz tüketiminin %42’sini oluşturmuştu. Toplam ithalat içerisinde LNG’nin payı ise %58 olarak gerçekleşmişti. Bu yılın ikinci çeyreğinde ise LNG’nin payı (azalan LNG ithalatı nedeniyle) %50’nin altına indi.

Çin’in gaz tedariğinde Rusya’nın payı %25 civarındayken makalenin başında bahsettiğimiz anlaşmalarla (planlanan miktarlar anlamında) bu pay 2030’lu yıllarda %40’a kadar çıkacak. Çin, gazda Rusya’ya bağımlılığı neden arttırmak istesin? Bunun nedenini belki değişen jeopolitik dengelerde aramak daha doğru olur. Batı Bloku tarafından Rusya’dan sonra hedef tahtasına kendisinin konulacağını Çin çok iyi biliyor. Haliyle, Çin’in Küresel Kuzeye karşı vücut bulan mücadelede Küresel Güneyin lider vasfını yüklenme arzusu, SIO ve BRICS rüzgârını arkasına alarak enerji güvenliğini teminat altına alma gayreti ve satıcılarla fiyat müzakerelerinde elinin güçlendiği gözden kaçmıyor.

Yapılan anlaşmaların küresel LNG ticaretine ve piyasasına etkisi ne olur?

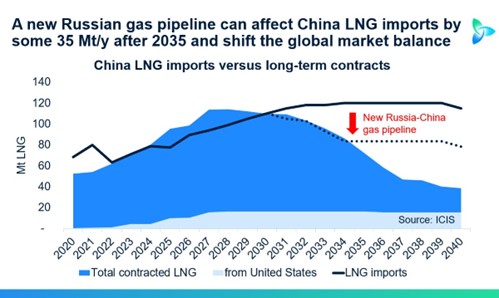

Çin, dünyanın en büyük doğal gaz ve LNG ithalatçısı. Dünya LNG ithalatındaki liderliği bu yılın ilk yarısında tekrar Japonya’ya kaptırdı ama yıl daha bitmedi.

Şu anda 100 milyon ton üzerindeki mevcut LNG kontratlarının yarısı 2030 yılı başlarında sona erecek. Eğer Rusya ile yaptığı Sibirya’nın Gücü-2 ve diğer anlaşmaları hayata geçerse en azından 2035 yılına kadar büyük çaplı yeni bir LNG anlaşması yapmayabilir. Neden? Çünkü bu makalenin konusu olan üç anlaşmanın toplamı 68 bcm gazın LNG karşılığı 50 milyon ton.

Durum böyle olursa, büyük olasılıkla Çin’in LNG ithalatı beklendiği gibi artmayacak. O halde önümüzdeki yıldan kendini gösterecek olan üçüncü LNG kapasite artış dalgası LNG arzında daha büyük bir şişkinlik yaratmayacak mı? Bu durum piyasadaki oyuncuları etkilemeyecek mi? Henüz nihai yatırım kararı almamış LNG tesislerini (mesela ABD ve Avustralya’daki) zor duruma düşmez mi? Yapım aşamasında olan ancak Katar gibi henüz kontrat altına alınmamış tesisler dara girmez mi? Yeni dalgada yer alma mücadelesi veren LNG ihracat tesisleri geri vites yerine vites arttırma yarışına girerse LNG fiyatları dalışa geçmez mi? ABD kaya gazı üretimi hâlihazırdaki plato düzeyinde devam ederse ABD, Asya ve Avrupa piyasalarındaki fiyat makası kapanmaya başlamaz mı? Fiyat makası kapanırsa LNG ticareti nasıl etkilenir? Bu soruları arttırabiliriz.

Orta Asya’da gaz rekabeti

Çin gerçekten çok güzel bir strateji izliyor. Rusya ile bu hamleleri yaparken gaz alım satımı konusunda ayak sürterken Türkmenistan ile hem boru hattı (Line D) hem de gaz alım satım müzakerelerini devam ettiriyor. Böylece yeşil çay içip Rusya ile Türkmenistan arasındaki rekabeti seyrediyor.

Rusya ile Türkmenistan arasındaki rekabet sadece Çin pazarı için değil aynı zamanda Orta Asya’da Özbekistan ve Kazakistan piyasaları için. Rusya, Çin’in en büyük boru gazı tedarikçisi olma unvanını bu sene Türkmenistan’dan alacak. Bunun yanında Özbekistan ve Kazakistan’ın en büyük tedarikçisi olma yolunda ilerliyor.

Pekiyi Türkmenistan ve Rusya rekabet etmek yerine Asya piyasasında iş birliğine girerlerse ne olur? Eğer iş birliğini seçerlerse bence Hindistan ve Pakistan piyasasına göz dikmezlerse ayıp ederler. Eğer göz diker ve ilerlerlerse, buraya kadar bahsettiğimiz potansiyel LNG arz fazlasına ilaveten Avrupa Birliği de gaz tüketimini planlandığı gibi azaltma yönünde ilerlerse birçok LNG ihraç piyasası oyuncusu için söylenecek tek şey kalıyor. El Fatiha!

Diyeceğim o ki, eğer LNG ithalatçıları uzun dönemli alım satım anlaşması imzalarken bu riskleri göz önünde bulundurmayıp fiyat revizyonu, nihai teslim noktası, mücbir sebep nedenleri ve anlaşmazlık durumunda başvurulacak dava merci gibi konuları mercek altına almazlar ise donlarını bile kaybedebilirler.

Tartışılması gereken daha birçok alt başlık daha var: Bu anlaşma Rusya, ABD ve Avrupa Birliği için ne anlam ifade ediyor, yeni bir dünya düzenine doğru giderken doğal gaz özelinde enerjinin rolü nereye evriliyor gibi. Bu makale çok uzadığından onları bir sonraki makaleye bırakıyorum.

Kalın sağlıcakla..