Bu ülke, dışarıdan gelen ve dahili ne krizler atlattı bugüne kadar. Şöyle özet olarak hatırlayalım mı ne dersiniz? (Eskileri daha detaylı verdim genç okuyucularımız hatırlayamaz düşüncesiyle)

- 1977-1980 Döviz ve Petrol Krizi (Petrol Ofisi’ne ilk girdiğim yıllar-Samsun) Temel nedenler, İran devrimi sonrası petrol fiyatlarının patlaması, ülkenin ağır dış enerji bağımlılığı, döviz rezervlerinin tükenmesi, ithalat yapılamaması, siyasi kutuplaşma ve koalisyon sıkıntıları. Sonuç: Yakıt kuyrukları, karaborsa, sanayide üretim kesintileri, yüksek enflasyon vb.

- 24 Ocak 1980 kararları ve 12 Eylül Darbesi: TL büyük oranda devalüe edildi, serbest piyasa reformları başladı, ithalattan ziyade ihracata dayalı modele geçiş. Sonuç: Ekonomi liberalleşmeye başladı ama enflasyon kalıcı hale geldi.

- 1988-1989 Finansal serbestleşme ve kırılganlık. Özal kararlarıyla, sermaye hareketleri serbest bırakıldı, TL konvertibl hale geldi, Türkiye sıcak para girişlerine bağımlı hale gelmeye başladı. Uzun vadeli etkisi: 1990’lı yıllardaki dahili finansal krizlerin zemini oluştu.

- 1991 Körfez savaşı ekonomik şoku: Irak ticareti çöktü, petrol fiyatları arttı, Güneydoğu ekonomisi darbe aldı, turizm gelirleri düştü.

- 1994 Büyük Ekonomik krizi (Mesut Yılmaz-Tansu Çiller zamanları). Aşırı kamu harcamaları, yüksek faiz, kontrolsüz iç borçlanma, güven kaybı. Sonuçlar: TL %160 değer kaybetti, çok sayıda şirket battı, faizler %100’e yaklaştı, IMF programı başladı. Bu kriz Cumhuriyet tarihinin ilk büyük finansal krizlerinden bir tanesidir.

- 1997 Asya Krizi + 1998 Rusya Krizi. Türkiye’den sermaye çıkışı, ihracat düşüşü, finans piyasalarında bozulma.

- 1999 Marmara Depremi krizi.

- 2000-2001 Tarihi bankacılık krizleri.

- 2008 Küresel bankacılık krizi.

- 2013 Gezi olayları ve sermaye çıkışı.

- 2015 – 2016 Darbe girişimi.

- 2018 Döviz ve Kur Krizi.

- 2020 COVID 19 Krizi.

- 2021-2022 Kur şoku ve enflasyon krizi.

- 2023 Hatay depremi krizi.

Gördüğünüz gibi “vay be” dedirtecek bir liste ancak gerçek bu. Geçmişi bilmek politika, siyaset ve yönetim açısından çok önemlidir.

Tüm bu güç dönemlerin içinde, %90 oranında dışa bağımlılık nedeniyle enerji (Akaryakıt, Doğal Gaz ve diğer petrol türevleri) en fazla olumsuz etkilenen sektör olmuştur.

Bendeniz yukarıda özet olarak verilen global ve yerli tüm krizlerin son ikisi hariç içindeydim.

1990-2000 arasında meydana gelen krizlerde bayilere güvenerek tamamen peşine geçmeyip belki de büyük bir bayi krizini, çok önemli tedbirler alarak önlemiştim ve bayiler de bizi mahcup etmemişti.

Tarih tekerrürden ibarettir ve yukarıda yazdığım gibi tarih “Ders alınmak içindir”, yoksa geleceğe fazla faydası yoktur. Bu noktada söylemek istediğim eminim ki sektör bu badireyi de bazı bedeller ödeyerek ama yıkılmadan atlatacaktır.

120 DOLARLIK PETROL VE AKARYAKIT SEKTÖRÜNÜN GÖRÜNMEYEN FİNANSMAN SORUNU

Savaş, petrol ve ilk şok…

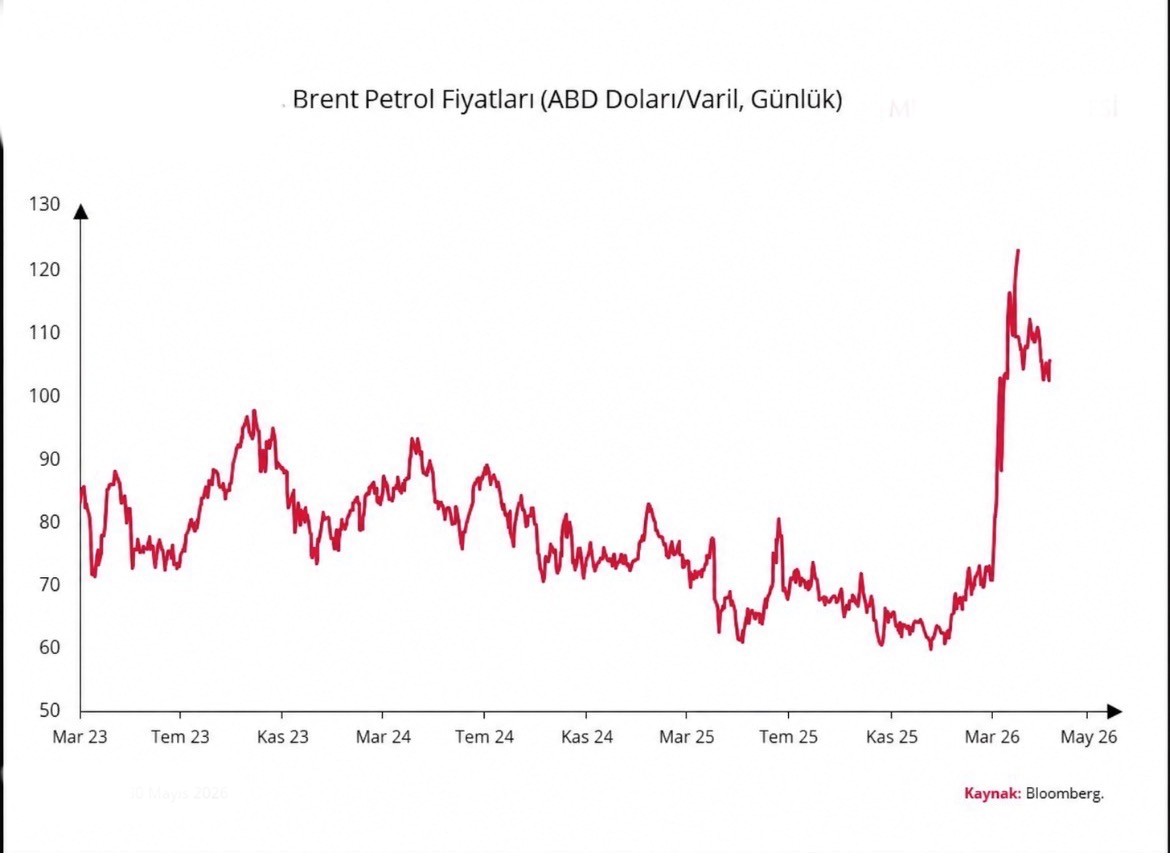

Şubat 2026’da küresel enerji piyasaları bir kez daha jeopolitik gerilimlerin sert etkisiyle karşı karşıya kaldı. ABD-İsrail ile İran arasında hızla tırmanan askeri ve siyasi gerilim, yalnızca Orta Doğu’daki dengeleri değil, dünya enerji piyasalarının psikolojisini de değiştirdi. Piyasa oyuncuları için artık mesele yalnızca arz-talep dengesi değildi; Hürmüz Boğazı’nın güvenliği, tanker sigortaları, transit riskleri, bölgesel tedarik güvenliği ve olası arz kesintileri yeniden fiyatlamanın merkezine yerleşmişti.

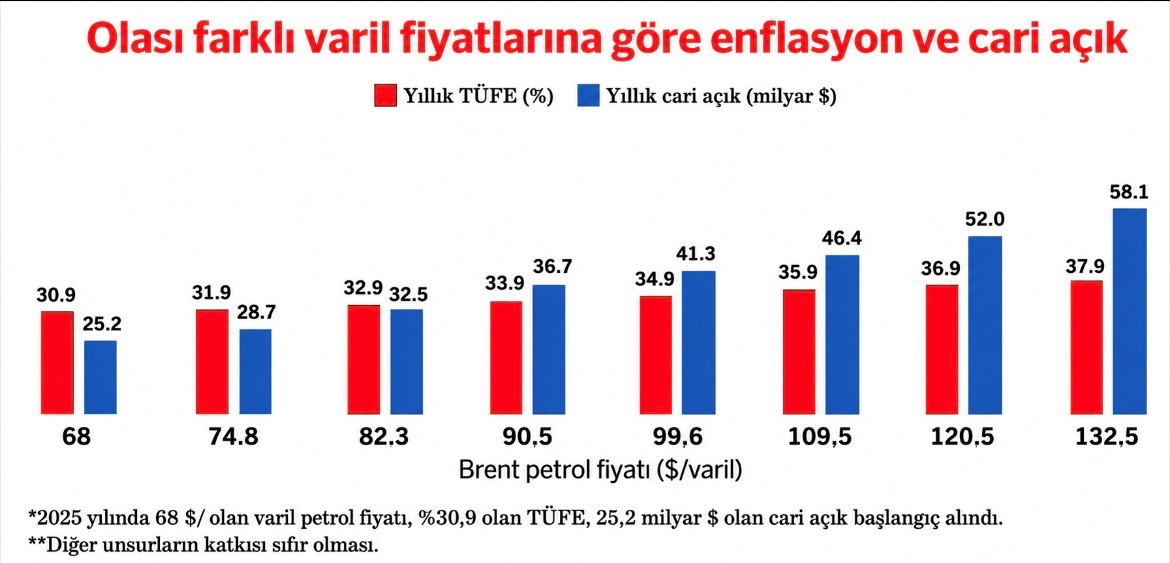

Brent petrolün kısa süre içerisinde 70 dolar seviyelerinden 120 dolar bandına doğru yükselmesi, dünya ekonomisinin birçok alanında olduğu gibi Türkiye’de de ciddi etkiler yarattı. Ancak Türkiye akaryakıt sektöründe yaşanan etki, dışarıdan göründüğünden çok daha karmaşık bir karakter taşıyordu.

Sokaktaki tüketici için hikâye basitti: “Petrol yükseldi, akaryakıt zamlandı. Finans piyasaları açısından da ilk okuma benzerdi: “Petrol şirketleri daha fazla kazanacak.”

Oysa Türkiye’de dağıtım şirketleri ve yaklaşık 13 bine yakın akaryakıt bayisi açısından gerçek tablo bundan daha farklıydı.

Çünkü yükselen yalnızca pompa fiyatı değildi. Yükselen aynı zamanda; stok değeri, günlük işletme sermayesi ihtiyacı, kredi kullanımı, banka teminat baskısı, bayi alacakları, nakit döngüsü riski oldu.

Birçok sektör temsilcisi için asıl kriz pompada değil, bilançoda başladı.

Petrol Şoku ve Türkiye’nin Hassas Yapısı:

Türkiye enerji ithalatçısı bir ülke. Bu nedenle küresel petrol fiyatlarındaki her sert hareket, yalnızca enerji maliyetlerini değil aynı zamanda cari açığı, döviz ihtiyacını, enflasyonu, lojistik maliyetlerini de etkiliyor.

Akaryakıt dağıtım sektörü ise bu etkinin en hızlı hissedildiği alanlardan biri. Çünkü sektör yüksek hacimli, düşük marjlı, yoğun finansman gerektiren bir yapıya sahip.

Türkiye’de akaryakıt dağıtım sistemi büyük ölçüde günlük fiyat hareketleriyle çalışan, stok değeri yüksek ve nakit döngüsüne son derece hassas bir mekanizma oluşturuyor.

Bu nedenle petrol fiyatı yükseldiğinde sektör teorik olarak daha büyük ciro üretse de aynı anda çok daha fazla sermayeye ihtiyaç duymaya başlıyor.

İşte 2026’nın ilk büyük kırılması tam da burada yaşandı.

“70 Dolarlık Petrol ile 120 Dolarlık Petrol Aynı Şey Değildir”

Bu noktada sektör dışındaki birçok yatırımcı ve tüketici için kritik bir yanlış algı ortaya çıktı. Dışarıdan bakıldığında litre satışı devam ediyor, istasyonlar çalışıyor, tüketim tamamen çökmüyor, pompa fiyatı artıyor, nominal bayi marjı büyüyor. Dolayısıyla ilk bakışta: “Sektör daha çok kazanıyor” algısı oluşuyor.

Ancak sektörün içinde çalışanlar için tablo farklıydı. Çünkü aynı litreyi satmak için artık çok daha fazla sermaye gerekiyordu.

Örneğin günlük 25 bin litre motorin satan orta-ölçekli bir bayi düşünelim.

Fiziksel olarak pompa aynı, tank aynı, personel aynı, operasyon aynı. Fakat Brent petrol 70 dolardan 120 dolara çıktığında, tankta bağlı stok değeri, günlük ürün finansmanı, kredi limiti ihtiyacı, bayi çalışma sermayesi çok sert biçimde büyüyor.

Yani operasyon aynı kalırken, bilanço ağırlaşıyor. Bu fark sektörün en kritik kırılma noktalarından birini oluşturdu.

Nominal Kârlılık Yanılsaması:

Petrol fiyatlarının yükseldiği dönemlerde akaryakıt sektöründe sıkça tekrar edilen bir cümle vardır:

“Fiyat yükseldiğinde sektör kazanır.” Bu ifade belirli ölçüde doğrudur ancak eksiktir. Çünkü yükselen fiyat ortamında, nominal ciro büyür, litre başı marjın TL karşılığı artabilir, stoktan geçici kâr oluşabilir. Ancak aynı anda finansman maliyeti, kredi faizi, işletme sermayesi baskısı, tahsilat riski de büyür.

Özellikle Türkiye gibi yüksek faizli, kur oynaklığı yüksek, kredi limitlerinin hassas olduğu bir ekonomide bu baskı çok daha sert hissedilir.

Dolayısıyla birçok bayi ve dağıtım şirketi için 2026’daki akaryakıt satışı faaliyetleri: “yüksek kârlılık dönemi” olmaktan çok, “yüksek finansman baskısı dönemi” haline dönüştü.

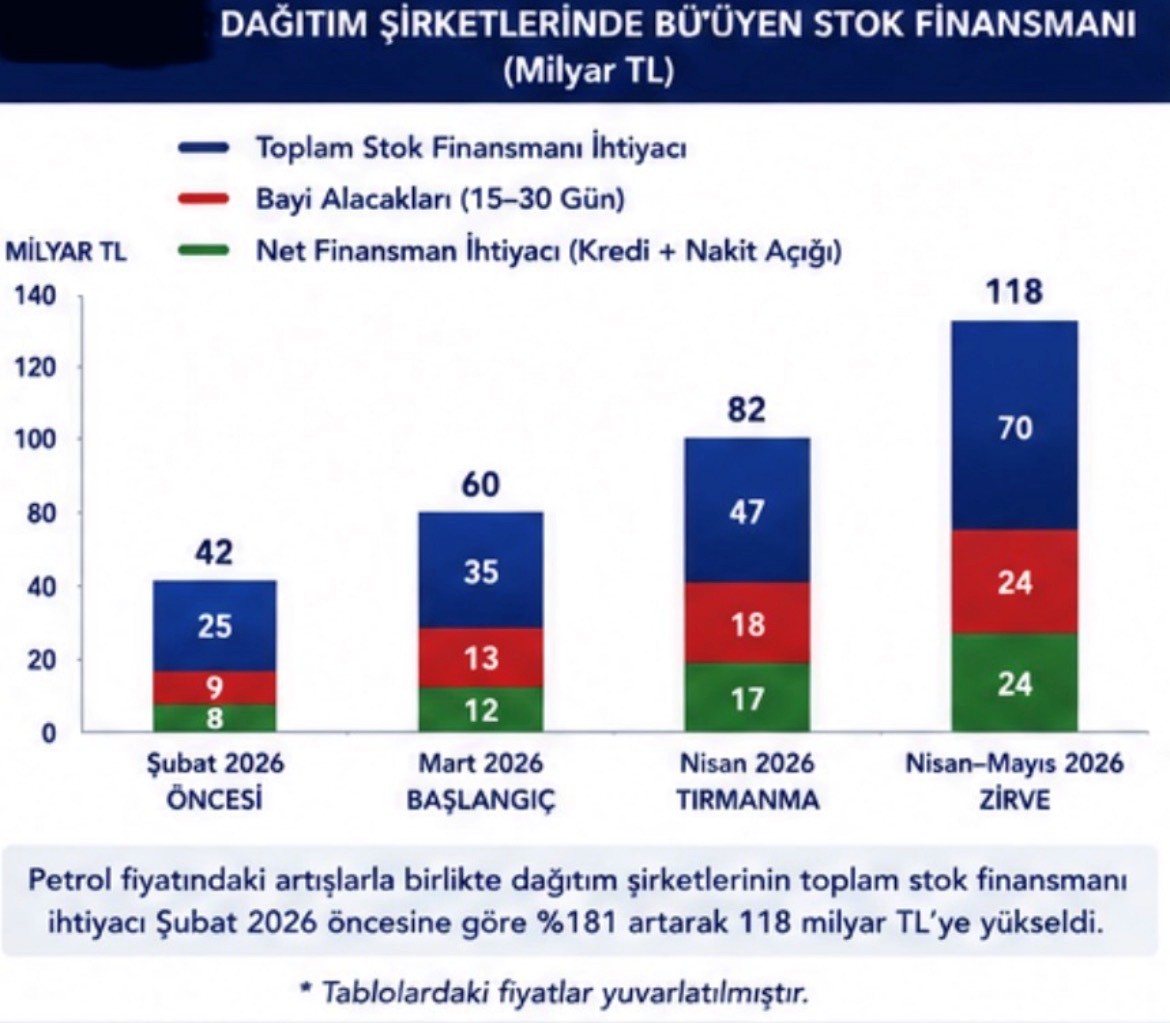

Dağıtım Şirketleri İçin Görünmeyen Baskı

Türkiye’de faaliyet gösteren büyük dağıtım şirketlerine bakıldığında güçlü bilanço yapılarıyla öne çıkıyor. Gerçekten de sektörün büyük oyuncuları; tedarik altyapısı, terminal ağı, kredi erişimi, finansal disiplin açısından önemli avantajlara sahip.

Ancak petrol fiyatlarının kısa süre içerisinde sert yükseldiği dönemlerde bu şirketler de önemli baskılarla karşılaşıyor.

Özellikle: terminal stok değeri, transit ürün maliyeti, bayi alacakları, teminat gereksinimleri, günlük fiyat riski, kur geçişkenliği çok daha büyük hale geliyor.

Bir başka ifadeyle, petrol fiyatı yükseldikçe dağıtım zincirinin üzerinde taşınan finansal yük de büyüyor. Ve bu yük yalnızca dağıtım şirketlerinde kalmıyor; zincirin aşağısındaki bayilere doğru da yayılıyor.

Bayiler Açısından Asıl Sorun: Nakit Döngüsü

2026’daki fiyat şokunda sektörün en hassas halkası kuşkusuz bayiler oldu.

Çünkü birçok bayi için temel mesele satış yapmak değil, aynı operasyonu sürdürebilecek sermayeyi çevirebilmekti. Özellikle vadeli çalışan bayiler açısından süreç daha zorlayıcı hale geldi.

Örneğin bugün yüksek fiyattan alınan ürün, 15–30 gün vadeli müşteriye satıldığında, tahsilat gerçekleşene kadar ürünün yerine koyma maliyeti daha da yükselmiş oluyor.

Bu durum özellikle fiyatların sürekli yükseldiği dönemlerde ciddi bir sermaye erozyonu yaratıyor.

Böylece bayi nominal olarak satış yapıyor, yüksek ciro görüyor, hatta bazı dönemlerde stok kârı elde ediyor gibi görünse de aynı anda nakit döngüsü baskısı altında kalıyor.

Sektör içinde birçok oyuncunun dile getirdiği “Ciro büyüyor ama nakit daralıyor” ifadesi tam da bu dönemin özeti haline geldi.

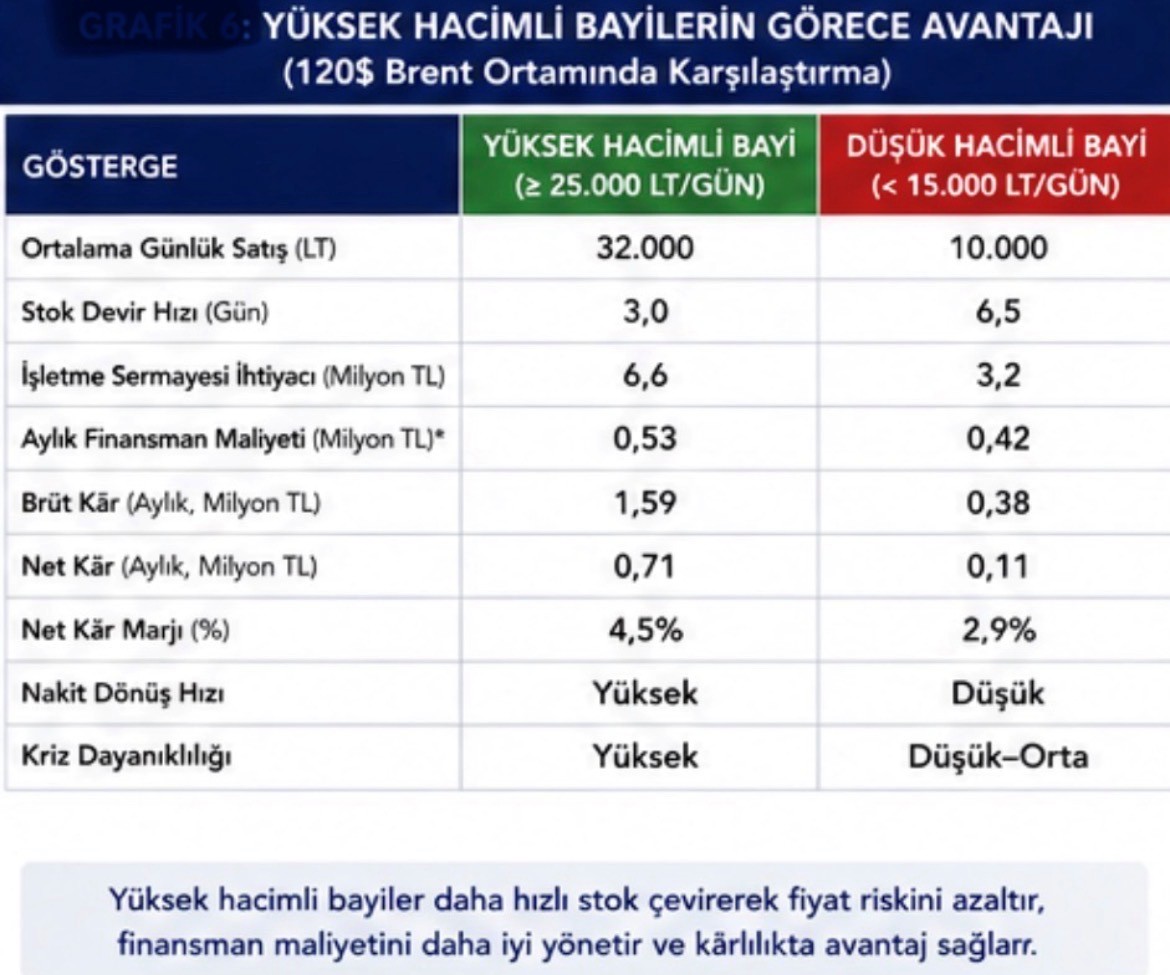

Kimler daha dayanıklı kaldı? 2026’daki “petrol savaşları” tüm bayileri aynı ölçüde etkilemedi.

Özellikle yüksek hacimli, güçlü lokasyonlu, düşük vadeli çalışan, hızlı stok döngüsüne sahip, market gelirleri ve elektronik satışları güçlü bayiler görece daha dirençli kaldı. Son 4 ayda istasyon satışlarında belirgin olarak nakit satışlar azalarak elektronik ve kredi kartlı satışlar arttı. Elektronik satışlar “iş” gereği olduğundan hiç azalmadı ve karşılıkları 10-14 gün içinde alındığından bayiler için adeta can simidi oldu.

Ayrıca söz konusu 4 ay içinde personel maliyetleri sabit kaldığından kâr marjı artışı da bayiler için büyük umut oldu ve bu dönemde sektör içinde bir kez daha tespiti yapılan konu şu oldu:

“Günlük 25 bin litre üzeri satış yapan ve yoğun vadeli çalışmayan bayiler pozisyonlarını büyük ölçüde koruyabildi.”

Bu görüşün arkasında güçlü finansal mantık bulunuyor.

Çünkü yüksek hacimli bayilerde stok daha hızlı dönüyor, fiyat riski azalıyor, nakit dönüş süresi kısalıyor, banka ilişkileri daha güçlü oluyor. Dolayısıyla petrol fiyatındaki sert yükselişler her oyuncuyu aynı şekilde etkilemiyor.

Bazı bayiler için süreç: “yüksek ciro dönemi” olurken, bazıları için “sessiz bilanço krizi” haline dönüşebiliyor.

Türkiye Akaryakıt Sektöründe Yeni Gerçek:

2026’daki petrol şoku Türkiye akaryakıt sektörüne önemli bir gerçeği yeniden hatırlattı: Akaryakıt sektörü yalnızca operasyon yönetimi işi değildir; aynı zamanda büyük ölçekli bir finans / bilanço yönetimi işidir.

Pompa sayısı, tank kapasitesi, lokasyon gücü önemini koruyor. Ancak yeni dönemde işletme sermayesi yönetimi, finansman erişimi, kredi disiplini, nakit döngüsü, vade kontrolü en az operasyon kadar kritik hale geliyor.

Çünkü yüksek petrol fiyatı ortamında sektörün kaderini artık sadece litre satışı değil, finans/bilanço dayanıklılığı da belirliyor.

Petrol fiyatı yükseldiğinde herkes daha fazla kazanıyor sanılır. Oysa bazı oyuncular için yükselen ilk şey kâr değil, finansman ihtiyacıdır.

Tavsiyelerim:

Dağıtım Şirketleri: Akaryakıt dışı gelirlerinizi daha da büyütün, elektrikli araçların ihtiyaçlarını kolaylaştırın, ithal edeceğiniz petrolün kaynağını dikkatli seçin (körfez dışında fazlaca ikmal kaynağı var), perakende satış oranını arttırmak için pazarlama yapın, kanopi altı müşteri satış oranınızı arttırın, bayilerinizi koruyun anlayış gösterin.

Bayiler: Yazımın en başında verdim, bu ülke ve içinde bulunduğumuz coğrafya (ve hatta şimdilerde tüm dünya) artık kriz üreten merkezler haline geldi. Yani krizler hep vardı hep olacak. Buna göre finans yapınızı, operasyon biçiminizi ayarlayın, ani durumlarda B ve C planına geçebilin. Vadeli satışlarınızı TTS ve benzeri sistemlerle yapın ya da mutlaka teminat alın/banka garantisi isteyin. Maliyetlerinize dikkat edin. İstasyonunuz perakende müşteriyi cezbedecek şekilde modern, çağdaş ve yenilikçi olsun. Elemanlarınız düzgün, tüm istasyon tertemiz olsun.

Yıllardır büyüklerimizin ve esnafların dükkanlarında asılı olan “PEŞİN SATAN – VERESİYE SATAN TÜCCAR” tablosunu unutmayın.

Bu krizi de atlatalım hayırlısı ile ve yenisine hazırlıklı olalım. COĞRAFYA KADERDİR.